Остання декада січня на українському валютному ринку пройде дуже активно, і цей тиждень не стане винятком. Хто створюватиме цю активність і як це вплине на курс, розповість «Мінфін».

Із зовнішніх факторів на поведінку курсу найбільше вплинуть засідання регуляторів щодо процентних ставок: 1 лютого це питання розглядатиме ФРС США, 2 лютого — ЄЦБ. У Штатах ключова ставка зараз становить 4,5% річних, у Європі – 2,5% річних. Уповільнення інфляційних процесів у США та країнах ЄС зараз має різну економічну природу, що спричиняє численні суперечки серед фінансистів щодо подальших кроків регуляторів у приборканні зростання цін.

Усі хочуть найм’якших наслідків для світової економіки від дій американського та європейського регуляторів. Але рецепти вирішення цього завдання абсолютно різні. Хоча й вже зрозуміло, що епоха подальшого підвищення відсоткових ставок добігає кінця. А страх приходу глобальної рецесії починає остуджувати навіть «гарячі голови» як у керівництві Федрезерва, так і в ЄЦБ.

Це означає, що привабливість інвестиційних інструментів у доларі та євро, опосередковано прив’язаних до відсоткових ставок Федрезерва та ЄЦБ, знизиться. Щоправда, темпи зміни відсоткових ставок у США та ЄС будуть різними. Це дозволить інвесторам у разі правильного прийняття рішень додатково заробити щонайменше протягом усього 2023 року.

Питання лише тому, яке рішення нині буде правильним. Точної відповіді на нього поки немає ні в кого. А будь-який ризик викликає бажання спекулянтів на цьому заробити, що найбільше зараз відбивається на поведінці пари євро/долар.

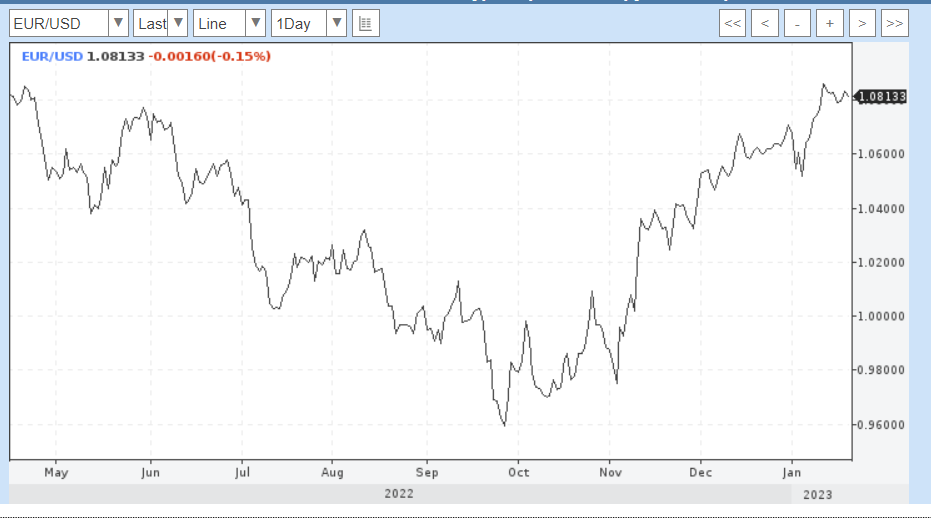

Ще недавно пара знаходилася практично на рівні паритету з періодичним зміцненням американської валюти нижче за рівень 1:1. Зараз же євро впевнено тіснить долар і вже відносно стабільно закріпився вище за рівень 1,08 долара за євро, що добре видно на графіку:

Чим ближче дати нових засідань американського та європейського регуляторів, тим вища напруга на всіх сегментах світових фінансових ринків.

У підсумку, усю третю декаду січня на нас чекають гарантовані валютні ралі по парі євро/долар, що негайно відбиватиметься на курсі євро щодо гривні. Чинник волатильності цієї пари стане головним «порушником спокою» на українському валютному міжбанку у ці дні.

Мій прогноз: 23−27 січня коридор євро/долар перебуватиме в межах 1,072−1,089, що призведе до коридору безготівковим євро на нашому міжбанку в межах від 39,20 до 40,22 гривень за євро при збереженні вже традиційного коридору по долару від 36,5686 до 36,9343 грн.

З внутрішніх чинників на поведінку нашого валютного ринку найбільше в ці дні впливатиме:

Попит на валюту, як і раніше, перевищуватиме пропозицію за рахунок покупок долара великими держкорпораціями, імпортерами енергоносіїв та енергетиками. Перші закривають потреби армії та держави. Другі — забезпечують потреби у паливі в період опалювального сезону та віялових відключень електроенергії, коли за рахунок роботи генераторів бізнес та громадяни забезпечують свою роботу та побут. Треті — закуповують комплектуючі для відновлення енергосистеми України в умовах постійних обстрілів росією критичної інфраструктури.

Експортери ж не поспішають активно розлучатися з валютною виручкою і витрачають її мінімально. Весь дефіцит пропозиції знову закриватиме Нацбанк за рахунок інтервенцій із продажу долара по 36,9343 гривні. За моїми розрахунками, цього тижня він витратить на це щонайменше $510−730 млн.

Подібні розпродажі зараз не критичні для ЗВР, оскільки західні партнери проводять планове фінансування дефіциту бюджету України в узгоджених обсягах. Минулого тижня країна отримала 3 млрд. євро від ЄС. Не підводять поки що чиновників українського Мінфіну й США. Наявність необхідних валютних резервів дає змогу уряду своєчасно фінансувати як соціалку, так і військові витрати без особливого тиску на курс гривні.

Продовження перегрупування банками своїх гривневих активів за рахунок збільшення залишків на коррахунках у Нацбанку. Таким чином, фінансисти виконують підвищений з 10 січня норматив резервування.

Наразі чинна ставка обов’язкових резервів для коштів на поточних рахунках у гривні вже становить 5%, для гривневих депозитів — 0%, а для коштів на валютних поточних рахунках вона досягає 15% та для депозитів — 10%.

Саме необхідністю виконання підвищеного нормативу резервування пояснюється нині зростання залишків на коррахунках банків у НБУ вище 120 млрд гривень за одночасного скорочення коштів у депсертифікатах Нацбанку.

Поки банки не викупили у Мінфіну на аукціонах необхідну суму ОВДП окремих серій (привілейовані облігації), якими дозволено покривати до 50% суми резервування, гривнева переліквідність у банківській системі збережеться без загрози для курсу. Адже банки змушені заморожувати ці суми на коррахунках для дотримання вимог регулятора.

Мінфін же поки не поспішає активно розпродувати на аукціонах такі бажані для банків привілейовані облігації. Чиновники справедливо вважають, що підвищений інтерес до цих паперів дозволить не лише знизити дохідність за ними при первинному розміщенні, а й створити певний додатковий тренд на майбутнє щодо уповільнення зростання дохідності загалом у держпаперах.

Узгоджена політика Нацбанку та Мінфіну щодо грошово-кредитної політики, дохідності ОВДП та військових облігацій починає давати свої результати і в частині закриття дефіциту бюджету неемісійним шляхом, і в частині додаткового підстрахування гривні на валютному ринку.

Засідання Правління Нацбанку щодо монетарної політики 26 січня. Особливих сенсацій від цього засідання ринок не чекає. З майже 100-відсотковою ймовірністю регулятор збереже облікову ставку на рівні 25% річних, що діють. А нового, ще більшого посилення нормативів резервування, поки що й не треба. Банки мають перебудуватися та забезпечити виконання тих вимог, які вже почали працювати з 10 січня.

Лише побачивши ефект від уже запроваджених вимог, чиновники зможуть приймати подальші рішення щодо можливого продовження політики «закручування гайок» щодо резервування.

Крім того, потрібно враховувати, що уряд і НБУ пообіцяли МВФ і міжнародними партнерами при своєчасному надходженні щомісячних траншів зовнішнього фінансування відмовитися від практики емісійного фінансування дефіциту бюджету в 2023 році. Тому у чиновників з’являється можливість для стерилізації зайвої гривні у банківському секторі не лише за рахунок підвищення нормативів резервування та депозитних сертифікатів, а й за рахунок активних інтервенцій Нацбанку щодо продажу валюти на міжбанку. Що він зараз і робить, продаючи валюту, якої бракує, на торгах.

Не має сенсу зараз Нацбанку й девальвувати гривню, оскільки розрив між офіційним та ринковим (в цих умовах готівковим курсом долара) поки що не такий значний. Окрім цього, ослаблення гривні зараз призведе лише до ще більшого зростання цін, що є явно недоцільним в умовах високої інфляції.

За рахунок дії сукупності всіх монетарних факторів тиск на гривню нині поступово знижується. Тож вносити революційні правки до монетарної та валютної політики Нацбанку на цьому засіданні Правління сенсу немає.

Щоправда, в умовах падіння ВВП та руйнування української інфраструктури країною-агресором швидко зростає негативне сальдо торгівлі, що збільшує відтік валюти з країни. Але поки що це перекривається у платіжному балансі України надходженнями міжнародної допомоги. Хоча після перемоги це буде серйозною проблемою для всієї української економіки.

Ситуація на фронті. Цей чинник зараз — головний, як для громадян України, так і для всього вітчизняного бізнес-середовища.

Прогноз курсу долара та євро на 23−27 січня

Міжбанк:

На торгах безготівковий долар перебуватиме у традиційному коридорі НБУ від 36,5686 до 36,9343 гривень, а євро — у межах від 39,20 до 40,22 гривень.

Готівковий ринок:

Враховуючи високу волатильність пари євро/долар, найближчим часом банки та власники обмінників фінкомпаній збережуть досить широкий спред щодо валют єврозони та США. У більшості обмінників фінкомпаній та в касах банків він цього тижня перебуватиме в межах: по долару — від 20 копійок до 1 гривні, а щодо євро — від 25−30 копійок до 1,20 гривні.

Банки по готівковому долару виставлятимуть свої котирування в межах коридору покупок і продажів від 39,70 до 41,00 грн, а по євро — від 41,50 до 43,90 грн.

Цінники обмінників фінкомпаній з долара та євро будуть у межах:

долар — коридор купівлі та продажу від 40,00 до 41,00 гривень,

євро — коридор купівлі та продажу від 42,00 до 43,70 гривень.

Шукайте деталі в групі Facebook